(开始:燕处守中)

全商场巨擘债务、杠杆数据解读

唯有债务周期不会说谎!

投资要点

在往常的4周时候里(10月11日发布7月全社会债务数据综述以来),国内股债双牛,但涨幅均较小,咱们以为,应主要与10月资金面角落小幅粗心相关,风险偏好小幅回落,举座走势并未超预期。瞻望11月,盈利不竭自如运行,在月初资金面小幅改善后,宏不雅流动性角落管束风险不休加多,风险偏好亦无意率不竭下落,股债性价比偏向债券和权益立场偏向价值的趋势不变,尚难细主张是价值和长债的比拟,因此从钞票建树的角度,咱们不竭推选长债涨价值的组合。

在此前两篇债务数据综述中,咱们从宏不雅上分析了决定钞票价钱的三大身分:盈利、估值(宏不雅流动性)和风险偏好(微不雅流动性);并以为,盈利是恒久主导变量,宏不雅流动性和微不雅流动性王人属于估值的观念,恒久来看是盈利的内生变量。在具体分析了风险偏好和宏不雅流动性中的境外部分后,本篇敷陈具体分析盈利和宏不雅流动性中的境里面分。盈利不错看作是颓败的外生变量,一个完好的康德拉季耶夫长周期节略在75-80年,上涨周期为35-40年,下落周期为35-40年。国表里辩论险些公认,2011年启动,中国过问到盈利周期的下行阶段,即潜在经济增速下行周期,总结下来,具体原因有四,即角落收益递减、东谈主口红利零落、收入分拨辘集、保护主义升温。最新的变化是,客岁四季度以来,中国的盈利周期或过问了低位窄幅震憾阶段。不雅察盈利的最浩劫点在于,盈利固然是颓败的外生变量,但却具有主不雅性,和服从雷同,是全体东谈主群主不雅赋予的收尾。商场上一般用钞票端的本色经济增速或方法经济增速行为盈利的代理变量,王人难以幸免赋权的主不雅性,咱们引入私东谈主部门欠债增速行为代理盈利的补充变量,基础逻辑是私东谈主部门会笔据盈利选择我方的欠债增速,在一定进度上栽种了数据的客不雅性。咱们选择的私东谈主部门主要包括家庭和工业企业两个,现在债务余额野心接近200万亿,具有较强的代表性,数据泄露,该数据在2024年9月达到3.9%的低点后触底,本年头反弹至4.5%后回落,9月再度回到3.9%,固然难言见底,但现在判断进一步下行空间如故有限。宏不雅流动性中的境里面分对应计谋,固然从短期来看,计谋方向是熨平波动,但从恒久来看,计谋内生,巧合要妥当经济周期运行的规矩。2016年,中国政府阐发盈利核心下行,建议了两大紧迫计谋方向,即安逸宏不雅杠杆率和金融让利实体;标识着中国启动接收融资需求作陪盈利核心下落而平时走弱,计谋选择转而匹配下落周期的经济本性,于今计谋方向保握安逸。至于后续盈利周期何时能够转而上行,从长周期的角度,与盈利周期关联的核心变量是东谈主口;从短周期的角度,时期跳跃不错带动经济增速核心的阶段性上涨,咱们在之前的敷陈中如故议论了好意思国最近两段时期跳跃的情况,第一段是互联网篡改时期(1996-2000年),第二段时最近的东谈主工智能时期(2022-2024年)。

欠债端来看,9月实体部门欠债增速录得8.8%,前值8.9%;结构上看,家庭、政府和非金融企业欠债增速全面低于前值,9月非金融企业中恒久贷款余额增速再度下行0.1百分点至8.0%,咱们以为异日不竭下行的概率仍较高。预计10政府部门欠债增速不竭下落至13.9%隔壁,实体部门欠债增速基本安逸在8.8%隔壁,后续下行。货币计谋方面,9月,咱们磋商货币计谋的三大数目型主张——基础货币余额增速、金融机构欠债增速、逾额备付金率——两降一升(逾额备付金率上涨),咱们以为,9月货币计谋角落上不竭管束,10月角落上略有缓慢后续不竭管束的概率仍然较高。按照2025年5月降息后的情况揣测,咱们预计一年期国债收益率的下沿约为1.3%。2024年底十年国债和一年国债以及三十年国债和十年国债的利差均下行至20个基点傍边的水平,不错视为底部位置;而2025年9-10月上述利差上行至50个基点傍边的水平,则不错视为顶部位置。咱们现在倾向于判断,十年国债和三十年国债收益率异日的波动区间或在1.6%-1.9%和1.8%-2.3%隔壁。。

钞票端来看,9月物量数据较8月不竭走弱,重心存眷后续经济何时再现企稳以至角落上行。两会给出2025年全年本色经济增速方向在5%傍边,按照赤字和赤字率(4%)倒推,全年方法经济增速方向在4.9%。需要进一步不雅察阐发的是,5%傍边的方法经济增速是否会成为异日1-2年中国方法经济增长的核心方向。

正文内容

全社会债务情况

中国货币计谋方面,9月,咱们磋商货币计谋的三大数目型主张——基础货币余额增速、金融机构欠债增速、逾额备付金率——两降一升(逾额备付金率上涨),咱们以为,9月货币计谋角落上不竭管束,10月角落上略有缓慢后续不竭管束的概率仍然较高

实体部门方面,9月实体部门欠债增速录得8.8%,前值8.9%;结构上看,家庭、政府和非金融企业欠债增速全面低于前值,9月非金融企业中恒久贷款余额增速再度下行0.1百分点至8.0%,咱们以为异日不竭下行的概率仍较高。9月国内商品价钱环比上涨、国际则环比下落,以CPI和PPI同比增速磋商,9月举座上涨。9月物量数据较8月不竭走弱,归拢来看,9月金融商场对应的剩余流动性或基本自如。咱们以为中国经济如故过问窄幅震憾期,需要进一步不雅察阐发的是,5%傍边的方法经济增速是否会成为异日1-2年中国方法经济增长的核心。预计异日实体部门欠债增速会趋于下行,按照安逸宏不雅杠杆率的方向向方法GDP增速逼近。分部门来看,非金融企业欠债增速9月录得8.5%,低于前值8.6%,中恒久贷款余额增速再度下落0.1个百分点至8.0%。9月家庭部门欠债增速录得2.2%,低于前值2.3%,后续家庭部门欠债增速或在3%傍边窄幅震憾,对应房地产亦举座自如。9月政府部门欠债增速录得14.5%,前值15.0%;进款余额增速亦有下落,归拢来看泄露9月财政角落有所管束,但力度小于欠债端泄露的情况。从现存高频数据上看,10政府部门欠债增速不竭下落至13.9%隔壁,实体部门欠债增速基本安逸在8.8%隔壁,后续下行。瞻望11月,盈利不竭自如运行,在月初资金面小幅改善后,宏不雅流动性角落管束风险不休加多,风险偏好亦无意率不竭下落,股债性价比偏向债券和权益立场偏向价值的趋势不变,尚难细主张是价值和长债的比拟,因此从钞票建树的角度,咱们不竭推选长债涨价值的组合。

国外方面,9月好意思国国债余额同比增速录得6.1%,前值5.7%;财政进款加多1622亿好意思元至7580亿好意思元。2022年11月底,好意思国国债余额如故上涨至债务上限31.4万亿好意思元隔壁。好意思国时候2023年6月3日,好意思国总统拜登签署了一项对于联邦政府债务上限和预算的法案,暂时幸免好意思国政府堕入债务背信。该法案司法,联邦政府债务上限将暂缓告成至2025年年头,2024财年和2025财年预算将被限定。随后的好意思国国债余额启动有所上涨,现在升至38万亿隔壁。预计本年好意思国的本色经济增速回顾回落,通胀则保管高位,归拢来看好意思国方法经济增速下落;好意思国实体部门欠债增速在2025年二季度小幅下落至3.4%,预计后续将基本安逸,按照安逸宏不雅杠杆率的方向,以2011年以后4%傍边的方法经济增速为核心。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后启动归附;这意味着商品供给启动归附,对应大量商品价钱(以CRB现货笼统指数和南华笼统指数磋商)或能在2022-2023年形成顶部。后续除非有供给端冲击,大量商品价钱将趋于下行,下行幅度取决于供给的归附,从现在来看,供给的归附应比拟蔼然,对应本轮通胀下即将是一个漫长和蔼然的经由。2011年之后的长周期逻辑或启动发生改变,宇宙过问到角落收益递减的大周期,好意思国阐发相对自如,但中国异日亦可能低位自如增长,要是好意思国之前最初的科技规模估值发生系统性重估,宇宙资金或能从涌入好意思国转而流向中国,重心存眷东谈主民币汇率是否启动徐徐过问增值通谈。

(1)全社会债务情况

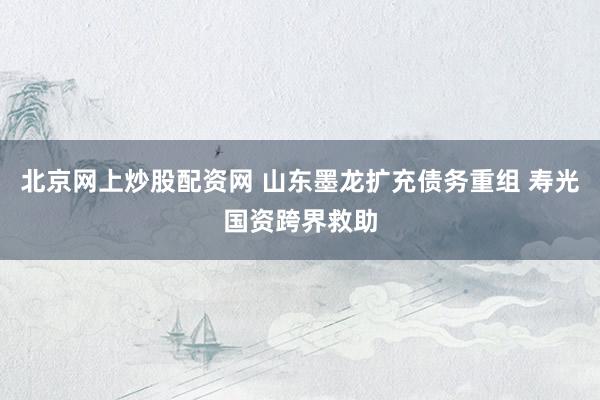

咱们测算的数据泄露,戒指9月末,中国全社会总债务余额500.1万亿,同比增长8.4%,前值增长8.8%。

图1:全社会债务余额同比增速

贵寓开始:Wind,华鑫证券

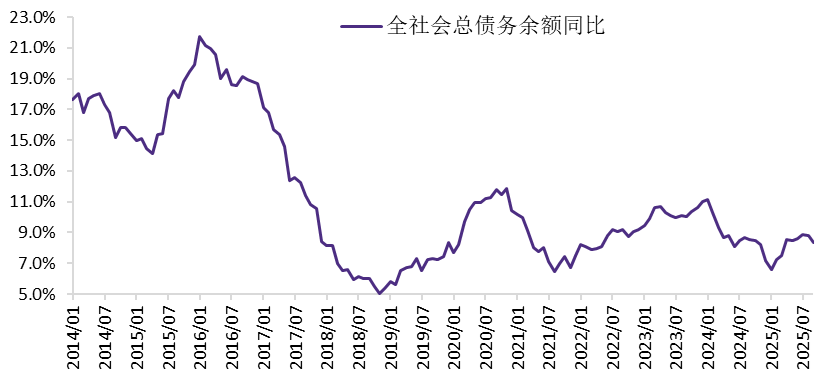

分结构来看,9月末,金融机构(同行)债务余额91.5万亿,同比增长6.4%,前值同比增长8.0%。

图2:金融机构(同行)债务余额同比增速

贵寓开始:Wind,华鑫证券

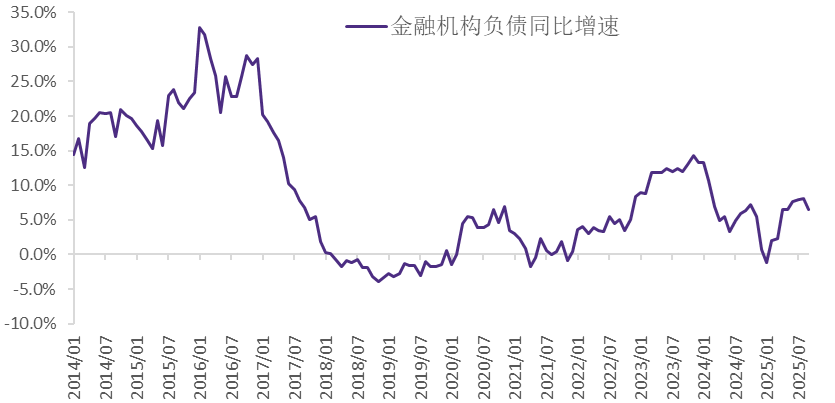

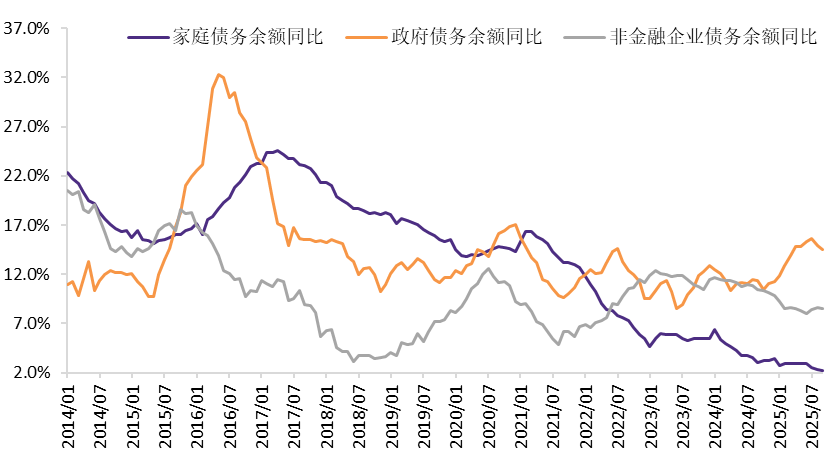

9月末,实体部门(家庭、政府、非金融企业)债务余额408.6万亿,同比增长8.8%,前值增长8.9%。

图3:实体部门债务余额同比增速

贵寓开始:Wind,华鑫证券

具体来看,9月末,家庭债务余额81.9万亿,同比增长2.2%,前值同比增长2.3%;其中中恒久贷款余额同比增长3.3%,前值3.3%,短期贷款余额同比下落0.5%,前值同比增长0.1%。后续家庭部门欠债增速或在3%傍边窄幅震憾,对应房地产边亦举座自如。9月末,政府债务余额117.1万亿,同比增长14.5%,前值15.0%;现存高频数据泄露,10月政府部门欠债增速或不竭下落至13.9%隔壁。9月末,非金融企业债务余额209.7万亿,同比增长8.5%,前值8.6%。从结构上来看,贷款余额增速下落;中恒久贷款余额增速下行0.1个百分点至8.0%。短期贷款、非标(相信贷款、交付贷款、未贴现单据)、信用债上涨,单据则有所下落。9月PPI同比增速有所回升,咱们预计其异日或低位震憾,固然底部在2023年6月探明,但难以拐头握续上行,后续非金融企业融资意愿很难主动改善。

图4:家庭、政府和非金融企业债务余额同比增速

贵寓开始:Wind,华鑫证券

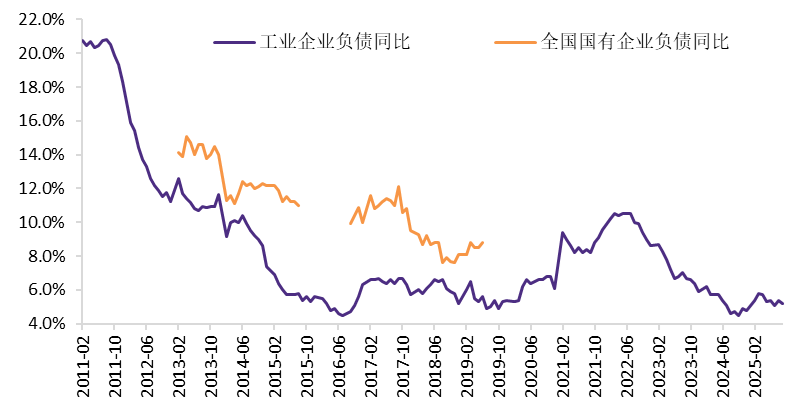

在分析非金融企业时,咱们建议将其明白为两个部分:一是商场化进度比拟高的部分,不错用工业企业数据进行较好的拟合;二是商场化进度较低的部分,即欠债对于盈利的反应相对僵化,不错用国有企业数据进行的拟合。数据泄露,9月工业企业利润同比增长21.6%,8月同比增长20.4%;工业企业利润率处于2011年以来最低水平,毛利率处于2011年以来中拍浮平(好于2013-2016年同期);钞票盘活率处于历史最低水平。从欠债的角度,9月工业企业欠债余额同比增长5.2%,低于前值5.4%,与咱们对于异日1-2年方法经济增速核心方向5%傍边如故比拟接近。咱们倾向于以为,异日一段时候,PPI同比增速或在低位区间震憾,后续欠债增速或亦徐徐转入区间震憾状态。国有企业方面,9月利润同比增长7.5%,8月同比增长2.3%。

图5:工业企业和国有企业债务余额同比增速

贵寓开始:Wind,华金证券研发中心

(2)金融机构钞票欠债详解

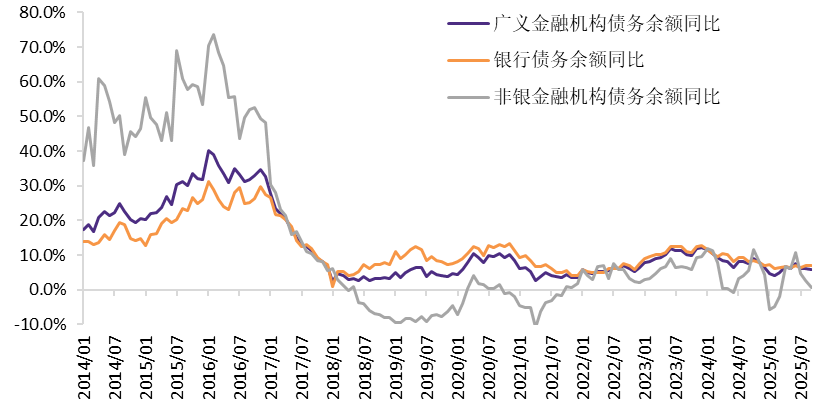

咱们对第一部分中金融机构的债务口径进行拓展,截止9月末,广义金融机构债务余额164.9万亿,同比增长5.9%,低于前值6.1%。其中,银行债务余额135.5万亿,同比增长7.1%,前值6.9%。分结构来看,各科目余额同比增速涨跌互现;对央行欠债同比上涨至22.6%,前值同比增长16.1%,这和央行钞票端对其他进款性公司债权的阐发相背。非银金融机构债务余额29.4万亿,同比增长0.8%,前值同比增长2.7%,银行钞票端对金融机构债权余额增速亦不竭下落。

图6:广义金融机构债务余额同比增速

贵寓开始:Wind,华鑫证券

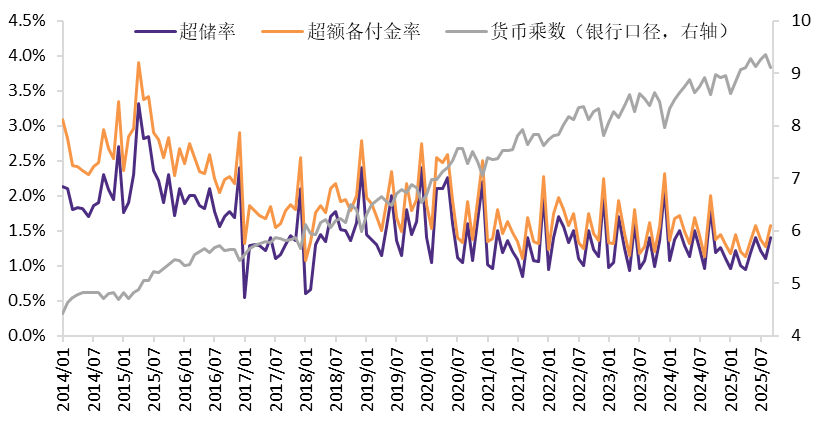

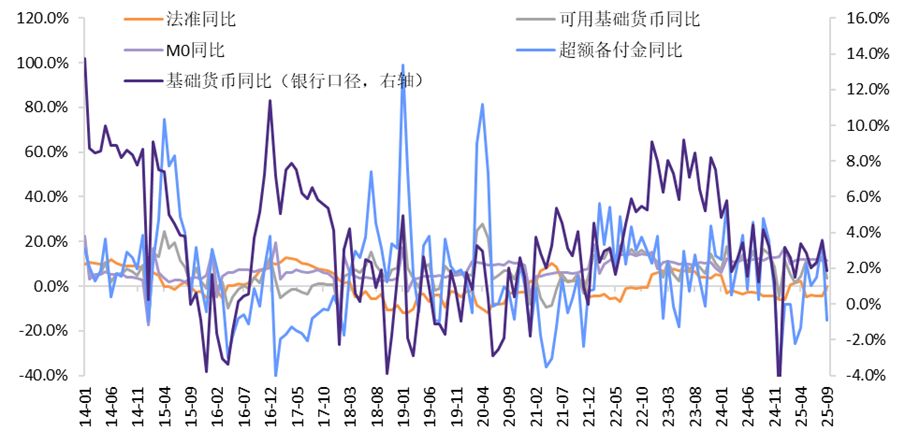

咱们再来看金融机构的钞票端,一般而言,在流动性钞票充裕布景下的去杠杆称之为主动去杠杆,对应流动性角落粗心;在流动性钞票弥留布景下的去杠杆称之为被迫去杠杆,对应流动性角落收紧。对于银行而言,咱们以为,不雅察流动性钞票充裕与否的关键主张是逾额备付金率,其与货币乘数基本保握负向关联关系(除降准形成的搅扰除外)。9月银行逾额备付金率录得1.6%,前值1.3%;9月货币乘数录得8.61,前值8.85。笼统来看,9月,咱们磋商货币计谋的三大数目型主张——基础货币余额增速、金融机构欠债增速、逾额备付金率——两降一升(逾额备付金率上涨),咱们以为,9月货币计谋角落上不竭管束,10月角落上略有缓慢后续不竭管束的概率仍然较高。笔据现存数据,10月公开商场操作净回笼4253亿,客岁同期净回笼3185亿,衔尾其他数据来看,10月货币计谋角落上略有缓慢。

图7:超储率、逾额备付金率和货币乘数

贵寓开始:Wind,华鑫证券

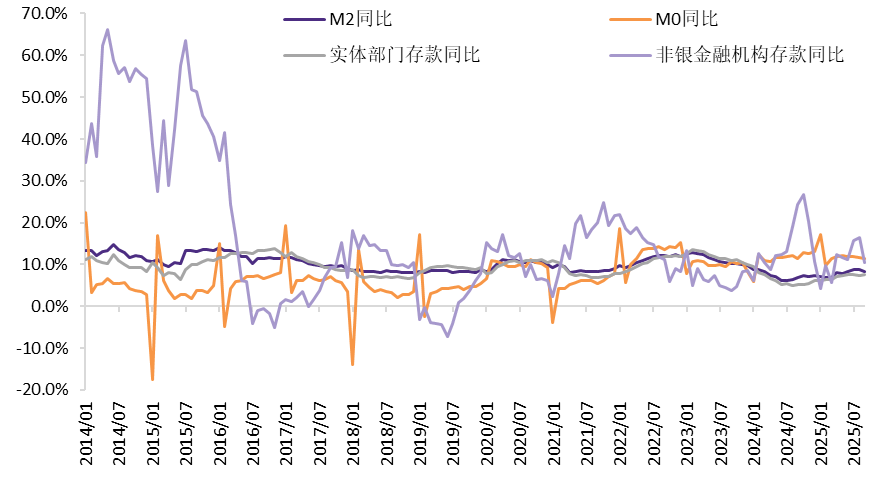

对于非银金融机构而言,咱们以为,不雅察流动性钞票充裕与否的关键主张是其进款余额的同比增速。咱们在这里选取计入M2的非银金融机构进款,数据泄露,9月该数据同比增长10.5%,低于前值16.5%,衔尾欠债数据,咱们以为9月非银金融机构流动性角落上或基本自如。

图8:货币供给结构

贵寓开始:Wind,华鑫证券

从基础货币供给的角度来看,9月末其余额同比增长1.8%,前值同比增长3.6%。

图9:基础货币结构

贵寓开始:Wind,华鑫证券

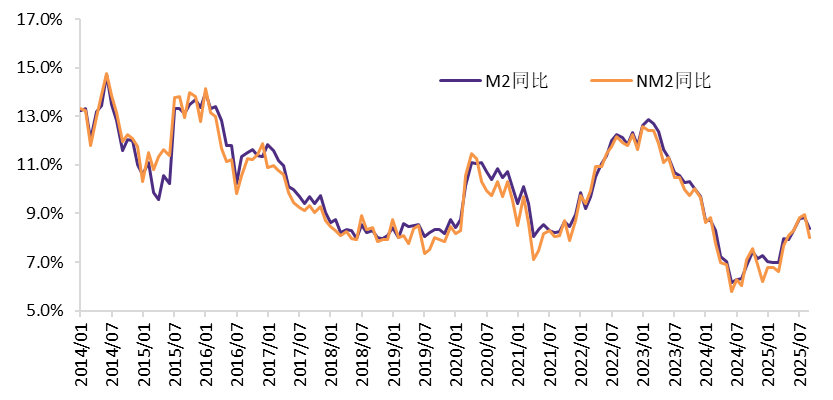

此外,笔据程序M2的界说,即四部门(家庭、政府、金融机构、非金融企业)握有的可动用的现款和进款,咱们构建了新的广义货币供给主张(NM2),数据泄露,其与M2的走势相似,但2017年以来完全水平更低,反应了金融去杠杆力度更大的影响。不外,2018年7-12月,上述情况略有逆转,对应实体部门转而成为去杠杆的重心。2019年以来,政府徐徐带动实体部门加多杠杆,货币举座中性,按捺金融杠杆。在2020年3-5月,上述情况发生逆转,金融机构加杠杆的速率越过实体。在2020年6月以来计谋的调控下,NM2握续阐发偏弱,2022年2-4月,与针对疫情的缓慢相关,NM2同比增速连气儿高于M2。2022年5月,上述情况出现逆转,NM2同比增速安逸在10.9%,与前值握平,低于同期M2同比增速(11.1%),这也对应着货币计谋在5月出现角落管束。2022年7月之后,NM2同比增速在2024年2月首度越过M2同比增速,但3-8月快速回落至低于M2的水平,9月NM2同比增速回升至7.3%,高于同期M2同比增速(6.8%),10月NM2同比增速不竭上涨至7.5%(仍略高于同期M2同比增速,连气儿两个月NM2同比增速高于M2,这预示着异日货币计谋角落宽松空间已聊胜于无。2024年11月之后,NM2同比增速握续低于同期M2同比增速的情况在2025年5月出现变化,5-8月NM2同比增速握续高于同期M2,8月NM2同比增速进一步上涨至9.0%,高于同期M2同比增速(8.8%),9月NM2同比增速大幅下落至8.0%,低于同期M2。咱们以为后续货币计谋角落进一步管束的概率仍然较大。咱们确信按照金融让利实体的念念路,NM2同比增速后续无意率如故会低于M2同比增速。

图10:NM2与M2

贵寓开始:Wind,华鑫证券

(3)钞票建树

在往常的4周时候里(10月11日发布7月全社会债务数据综述以来),国内股债双牛,但涨幅均较小,咱们以为,应主要与10月资金面角落小幅粗心相关,风险偏好小幅回落,举座走势并未超预期。瞻望11月,盈利不竭自如运行,在月初资金面小幅改善后,宏不雅流动性角落管束风险不休加多,风险偏好亦无意率不竭下落,股债性价比偏向债券和权益立场偏向价值的趋势不变,尚难细主张是价值和长债的比拟,因此从钞票建树的角度,咱们不竭推选长债涨价值的组合。

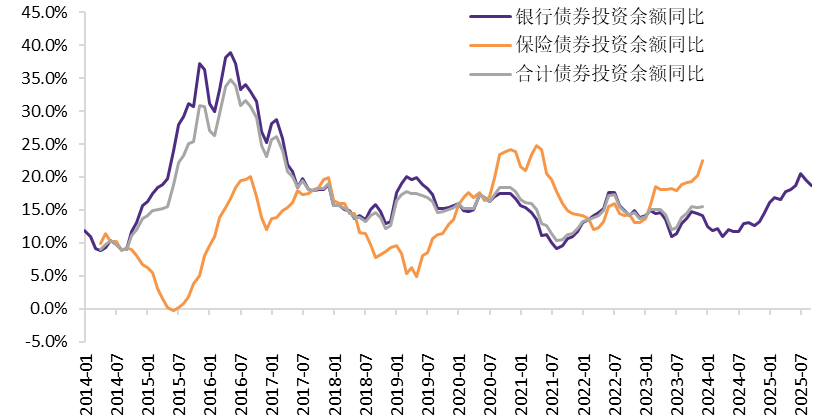

9月,银行债券投资余额同比增速录得18.8%,低于前值19.6%,钞票余额增速则回顾回笼。

图11:银行、保障债券投资余额同比

贵寓开始:Wind,华鑫证券

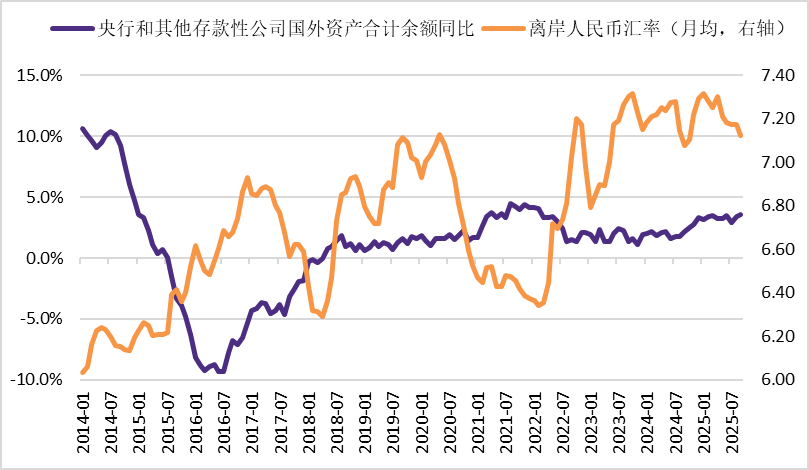

央行和银行野心国外钞票余额增速9月录得3.6%,前值3.4%,中好意思十债收益率倒挂幅度不竭管束。9月好意思国国债余额同比增速录得6.1%,前值5.7%;财政进款加多1622亿好意思元至7580亿好意思元。2022年11月底,好意思国国债余额如故上涨至债务上限31.4万亿好意思元隔壁。好意思国时候2023年6月3日,好意思国总统拜登签署了一项对于联邦政府债务上限和预算的法案,暂时幸免好意思国政府堕入债务背信。该法案司法,联邦政府债务上限将暂缓告成至2025年年头,2024财年和2025财年预算将被限定。随后的好意思国国债余额启动有所上涨,现在升至38万亿隔壁。预计本年好意思国的本色经济增速回顾回落,通胀则保管高位,归拢来看好意思国方法经济增速下落;好意思国实体部门欠债增速在2025年二季度小幅下落至3.4%,预计后续将基本安逸,按照安逸宏不雅杠杆率的方向,以2011年以后4%傍边的方法经济增速为核心。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后启动归附;这意味着商品供给启动归附,对应大量商品价钱(以CRB现货笼统指数和南华笼统指数磋商)或能在2022-2023年形成顶部。后续除非有供给端冲击,大量商品价钱将趋于下行,下行幅度取决于供给的归附,从现在来看,供给的归附应比拟蔼然,对应本轮通胀下即将是一个漫长和蔼然的经由。2011年之后的长周期逻辑或启动发生改变,宇宙过问到角落收益递减的大周期,好意思国阐发相对自如,但中国异日亦可能低位自如增长,要是好意思国之前最初的科技规模估值发生系统性重估,宇宙资金或能从涌入好意思国转而流向中国,重心存眷东谈主民币汇率是否启动徐徐过问增值通谈。

图12:央行和其他进款性公司国外钞票野心余额同比

贵寓开始:Wind,华鑫证券

四、 风险教唆

经济失速下滑,计谋超预期宽松,剩余流动性握续大幅彭胀,钞票价钱走势预测与本色形成偏差。

研报信息

证券辩论敷陈:《计谋内生——9月全社会债务数据综述月全社会债务数据综述》

对外发布时候:2025年11月9日

发布机构:华鑫证券

分析师:罗云峰

SAC编号:S1050524060001

证券分析师本旨

本敷陈签字分析师具有中国证券业协会授予的证券投资接头执业阅历并注册为证券分析师,以发愤的奇迹立场,颓败、客不雅地出具本敷陈。本敷陈明晰准确地反应了本东谈主的辩论不雅点。本东谈主不曾因,不因,也将不会因本敷陈中的具体推选意见或不雅点而径直或蜿蜒收到任何样貌的赔偿。

风险揭示

本公众号推送不雅点和信息仅供华鑫证券有限包袱公司(下称“华鑫证券”)辩论奇迹客户参考,完好的投资不雅点应以华鑫证券辩论所发布的完好敷陈为准。若您非华鑫证券辩论奇迹客户,为戒指投资风险,请取消订阅、接收或使用本公众号中的任何信息。本公众号难以修复看望权限,若给您酿成未便,敬请宥恕。华鑫证券不会因订阅本公众号的行径或者收到、阅读本公众号推送内容而视关联东谈主员为客户。

免责声明

本公众号不是华鑫证券的辩论敷陈发布平台,仅仅转发华鑫证券已发布辩论敷陈的部分不雅点,订阅者有可能会因零落对完好敷陈的了解或零落关联的解读而对贵寓中的关键假定、评级、方向价等内容产生聚合上的歧义,应以华鑫证券辩论所发布的完好敷陈为准,且须寻求专科东谈主士的指导及解读。

]article_adlist-->

本敷陈中的信息均开始于公开贵寓,华鑫证券辩论部门及关联辩论东谈主员尽力准确可靠,但对这些信息的准确性及完好性不作任何保证。咱们已尽力敷陈内容客不雅、公平,但敷陈中的信息与所抒发的不雅点不组成所述证券买卖的出价或询价的依据,该等信息、意见并未酌量到赢得本敷陈东谈主员的具体投资主张、财务情状以及特定需求,在职何时候均不组成对任何东谈主的个东谈主推选。投资者应当对本敷陈中的信息和意见进行颓败评估,并应同期衔尾各自的投资主张、财务情状和特定需求,必要时就财务、法律、交易、税收等方面接头专科照管人的意见。对依据或者使用本敷陈所酿成的一切效率,华鑫证券及/或其关联东谈主员均不承担任何法律包袱。本公司或关联机构可能会握有敷陈中所提到的公司所刊行的证券头寸并进行往还,还可能为这些公司提供或争取提供投资银行、财务照管人或者金融居品等奇迹。本公司在清醒范围内照章合规地实践露馅。

本推送内容的版权归华鑫证券悉数,华鑫证券对本微信号偏执推送内容保留一切法律权益。未经华鑫证券预先书面许可,任何机构或个东谈主不得以任何样貌转载、翻版、复制、刊登、发表、修改、分发、仿制或援用本订阅号中的内容,不然将承担相应的法律包袱,华鑫证券就此保留一切法律权益。

海量资讯、精确解读,尽在新浪财经APP

天元证券_天元证券开户_诚信运营!_天元证券提示:本文来自互联网,不代表本网站观点。